Ali YILDIRIM/İSTANBUL

ali.yildirim@dunya.com

Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizinde hızlı bir düşüş serisine girdi. 2024’ün ilk toplantısında yüzde 43,5 olan politika faizi Ocak 2026’da yüzde 35,5’e kadar düşürüldü. Fakat merkez kredilerindeki bu hızlı düşüş serisine rağmen bankacılık sektörü kredilerin iplerini aynı oranda gevşetmedi. Faizlerdeki sınırlı düşüş karşısında kredi hacimlerindeki zayıf seyir devam etti. Faiz tarafında gerçekleşen bu gevşeme sürecine karşı kredi maliyetlerinde ve kredi iştahında belirgin bir genişleme yaşanmaması, finansman tarafındaki temkinli duruşun sürdüğünü ortaya koydu. Bu tablo, özellikle taşıt kredilerinde net şekilde kendini yeni yılda da göstermeye devam etti. Başta kredi limitlerinde sınırlama olmak üzere yüksek faiz yeni yılda artan satışlara rağmen krediyi yine düşük devirde başlattı.

Kredide 4 haftada 1,2 milyarlık daralma

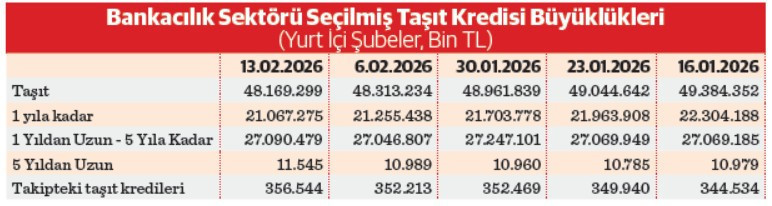

TCMB verilerine göre, bankacılık sektöründe taşıt kredisi hacmi (lira ve yabancı para) 16 Ocak 2026 haftasında 49 milyar 384 milyon TL düzeyindeydi. Taşıt kredisi hacminde düşüş kademeli olarak sürdü. 23 Ocak haftasında 49 milyar lira seviyesine, 30 Ocak haftasında da 49 milyar liranın altına düştü. 6 Şubat 2026’da da 48,3 milyar liraya kadar geriledi. 13 Şubat 2026 itibarıyla 48 milyar 169 milyon TL’ye kadar düşüş gösterdi. Dört haftalık toplam daralma yaklaşık 1 milyar 215 milyon TL’ye ulaştı. Faiz indirimi sürecine rağmen kredi stokunda artış değil, aksine düşüş yaşanması dikkat çekerken, özellikle 6 Şubat – 13 Şubat haftasında hacim 144 milyon TL daha azaldı. Yaşana bu tablo, bankacılık sektörünün Merkez Bankası’nın indirimlerine tam anlamıyla kredi genişlemesiyle karşılık veremediği ve aynı zamanda taşıt kredisinde BDDK sınırlamasının etkisini gösterdiğine işaret ediyor.

Vade yapısı değişmedi uzun finansman zaten yok

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) taşıt kredisiyle ilgili geçtiğimiz yıllarda bir takım düzenlemeler yaptı. Bunun birkaç kere güncelledi. Fakat şimdilik yeni yılda bir değişiklik gerçekleştirmedi. Bu süreçte sıfır araç fiyatları arttı, ÖTV oranlarında fiyat kaynaklı değişiklikler oldu. Yapılacak olan yeni düzenleme sadece faiz ve vade konusu değil, aynı zamanda kullanılabilecek kredi miktarı ile araç fiyatı ilişkili olması gerekiyor. Bu yüzden araçlarda kredi kullanımı sınırlı olarak gerçekleşiyor. Vadeler de kısa tutulmak zorunda kalıyor. 13 Şubat itibarıyla Merkez Bankası verilerine göre, bankacılık sektöründe taşıt kredilerinin vade dağılımı; 1 yıla kadar 21 milyar 67 milyon TL, 1-5 yıl arası 27 milyar 90 milyon TL, 5 yıl üzeri: 11,5 milyon TL olarak gerçekleşti. 1 yıla kadar olan kredilerde düşüş 1,2 milyar TL olarak gerçekleşti. Kredi hacminin büyük bölümü 1-5 yıl vadede yoğunlaştığı görüldü. Sıkı finansman koşullarında uzun vadeli krediler yok denecek seviyede kaldı.

En son (BDDK), Türkiye’de üretilen elektrikli motorlu taşıtların satın alınmasına yönelik kredi vadelerinde ve kredi kullanım oranlarında artışa gitmişti. Buna göre kredili yerli elektrikli araç satışlarında; 2,5 milyon TL ve altındaki araçlar için 48 ay, 2,5-5 milyon TL arasındaki araçlar için 36 ay, 5- 6,5 milyon TL arasındaki araçlar için 24 ay, 6,5-7,5 milyon TL arasındaki araçlar için 12 ay vade kullandırılabilecek. Düzenleme kapsamında kredi kullanım oranları ise; 2,5 milyon TL ve altındaki araçlar için yüzde 70, 2,5-5 milyon TL arasındaki araçlar için yüzde 50, 5-6,5 milyon TL arasındaki araçlar için yüzde 30, 6,5-7,5 milyon TL arasındaki araçlar için yüzde 20 şeklinde yeniden belirlendi. 7,5 milyon TL’nin üzerindeki araçlar için ise kredi imkânı sunulmayacak. Ayrıca, bu kapsamda yeniden yapılandırılan kredilerde, ilk kullandırım tarihindeki vade sınırları geçerli olacak.

400 bin liranın geri ödemesi 620 bin lira

Şubat ayında güncel hesaplamalar dikkate alındığında limitler dahilinde 400 bin liraya kadar çekilen taşıt kredisinde vade 24 aya kadar oluyor. Taşıt kredilerinde yaygın vade aralığı 3 – 48 ay olarak sunulurken, faiz oranları bankalar bazında genellikle yüzde 2,8’den başlayıp, yüzde 6’ya kadar çıkıyor. Bankalar arasında faiz ve toplam maliyet açısından farklı teklifler de sunulanlar arasında. Bir katılım bankasından 24 ay vade ile 400 bin liralık bir taşıt kredisi çekildiğinde ortalama faiz oranı yüzde 3 seviyesinde gerçekleşiyor. Bunun toplam geri ödemesi 620 bin lirayı geçiyor. Banka toplam kâr payı olarak 220 bin liraya yakın bir bedel oluyor. Aylık taksitler de 24 ay boyunca 25 bin 750 lira seviyesinde gerçekleşiyor. Yıllık maliyet ise hemen hemen yüzde 57’nin üzerinde.

Finansman şirketleri de iştahsız

Bankaların ardından otomotiv markalarının finansman şirketleri tarafında da TCMB verilerine göre, kredi hacmi zayıf seyrediyor. Finansman şirketlerinde taşıt kredisi hacmi 16 Ocak haftasında 17 milyar 159 milyon TL seviyesindeyken, 13 Şubat haftasında 16 milyar 261 milyon TL’ye geriledi. Dört haftalık düşüş yaklaşık 898 milyon TL oldu. Son haftadaki daralma ise 476 milyon TL’ye ulaştı. Burada 5 yıldan uzun vadeli kredi ise kullanılmıyor. Fakat 13 Şubat itibarıyla 1 yıla kadar vadeli krediler 13 milyar 617 milyon TL, 1-5 yıl arası 2 milyar 644 milyon TL olarak Merkez Bankası kayıtlarına geçmiş.

Takipteki borç parada sınırlı yükseliş

TCMB verilerine göre, taşıt kredisinde takipteki alacak oranı da yükseliş gösterdi. Henüz sistemik bir bozulma sinyali bulunmasa da kredi genişlemesinin olmadığı bir ortamda takip oranlarındaki artış dikkat çekti. Bankacılık sektöründe takipteki taşıt kredileri 16 Ocak’ta 344 milyon 534 bin TL düzeyindeyken, 13 Şubat itibarıyla 356 milyon 544 bin TL’ye çıktı. Yaklaşık 12 milyon TL’lik artış, kredi hacmi daralırken risk tarafında sınırlı bir yükselişe işaret etti.

Satışların büyük bir ağırlığı nakit dönüyor

Yeni yılın ilk haftalarında veriler taşıt kredilerinin düşük tempoda seyrettiğini ortaya koydu. Merkez Bankası faiz indirimi sürecini başlatmış olsa da bankaların kredi verme iştahı ve kredi maliyetlerindeki gerileme henüz talebi canlandıracak düzeye ulaşmadı. Finansman şirketleri tarafında da benzer bir temkinli duruş hakim. Bu durum, otomotiv pazarında kredi destekli talebin zayıf kaldığını ve satışların daha çok nakit veya alternatif finansman modelleriyle gerçekleştiğini gösteriyor. Sektör temsilcileri de satışların ağırlıklı olarak nakit döndüğünü ifade ediyor. Faiz indirimlerinin kredi hacmine yansımasının gecikmeli olabileceği belirtilirken, önümüzdeki haftalarda bankacılık sektörünün kredi büyümesi performansı otomotiv sektörü açısından belirleyici olacak.